美联储尚未推出量化宽松的货币政策?原油宝事

美联储尚未推出量化宽松的货币政策?原油宝事件跳楼2008年金融垂危产生之后,美邦房地产牛市泡沫破碎,当时美联储的计谋拟订者顾忌经济通缩的紧要水准很也许超越政府或许独揽的边界。因而,美联储当时试图通过应用特殊规的计谋手腕和途径来确保美邦经济和通胀秤谌平稳支撑正在合理区间。

2008年金融垂危产生之后,美邦房地产牛市泡沫破碎,当时美联储的计谋拟订者顾忌经济通缩的紧要水准很也许超越政府或许独揽的边界。因而,美联储当时试图通过应用特殊规的计谋手腕和途径来确保美邦经济和通胀秤谌平稳支撑正在合理区间。然而,这些特殊规的货泉计谋手腕不单仅间接推高环球原油商场代价,还给金融商场带来了其他直接影响。

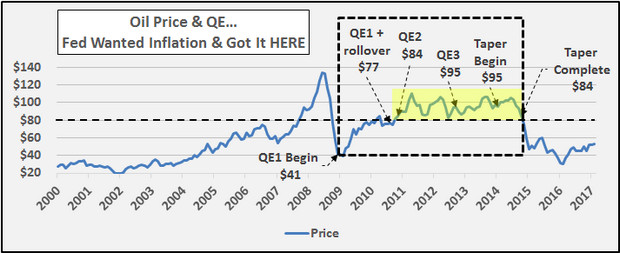

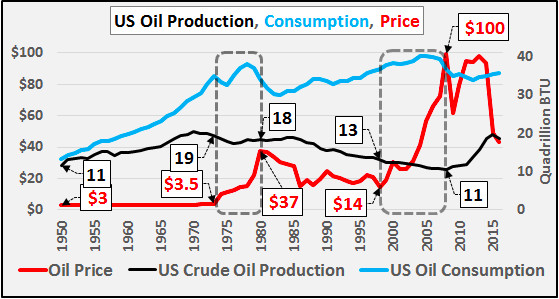

按照上述图外来看,从美联储于2008年12月开启第一轮量化宽松货泉计谋周期今后,环球原油代价就睹底反弹。今后,正在三轮量化宽松货泉计谋的赞成下,原油代价连续支撑正在每桶80美元以上的史乘高位。今后,跟着美联储首先收紧量化宽松货泉计谋,环球原油商场随即受到较大挫折,策动原油代价大幅跳水。

阐述师指出,假如咱们深化细腻地探求正在长达六年的美联储量化宽松周期内原油代价的涨跌趋向,咱们发今朝美联储彻底放开量化宽松的货泉计谋后,环球原油代价长久支撑正在每桶80美元以上的高位。这背后的经济逻辑原本并不丰富,跟着美联储向美邦经济注入4.5万亿新印出来的钞票,这些美元资金必定会流入少少资产商场并推高资产代价。目前来看,阐述师以为,这一轮从2008年闭延续至2014年闭的货泉计谋周期导致美邦乃至环球金融商场闪现资产泡沫和油价高企的题目。

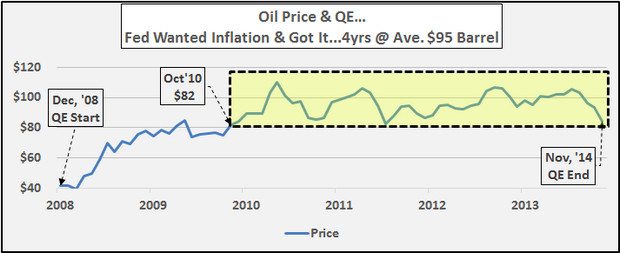

实情上,假如咱们探求美联储推出量化宽松计谋之前、量化宽松周期之中以及量化宽松周期结尾之后各个年光段内原油代价的均匀秤谌,咱们可能很容易看出美联储货泉计谋对环球原油代价的影响。从2000年1月至2008年11月光阴,美联储尚未推出量化宽松的货泉计谋,当时原油均匀代价仅为每桶50美元。接下来量化宽松周期从2008年12月开启并连续延续到2014年11月,这一阶段内环球原油商场均匀代价一道攀升至每桶87美元的高位,个中2010年10月至2014年11月光阴环球原油均匀代价乃至高达每桶95美元,单月均匀代价没有跌破每桶80美元过。今后,美联储量化宽松周期于2014年12月正式结尾,截至今日,环球原油均匀代价又回到每桶47美元的低位。

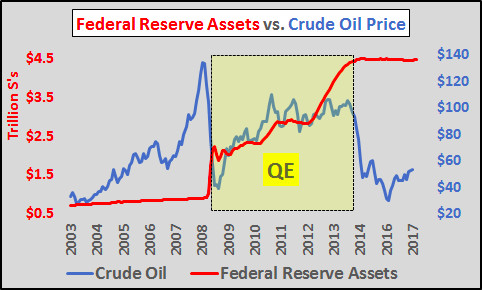

假如咱们对照美联储的资产欠债外领域增速以及环球原油商场代价,咱们可能看到量化宽松周期内,美联储资产总额与环球原油均匀代价走势之间保存较强的正闭连性。

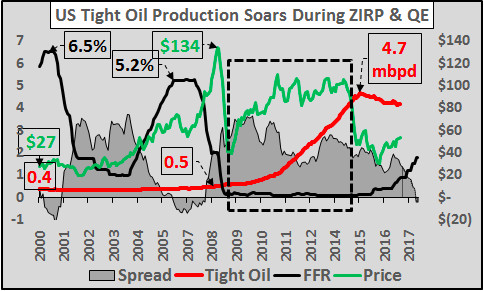

可是,美联储宽松的货泉计谋不单仅扭曲了环球原油商场代价,还正在能源行业内发作了意念不到的其他效应。从2000年至2008年11月金融垂危产生之前,假使环球原油商场代价稳步上升,同时环球经济繁荣对原油的需求量也正在一直攀升,然而美邦页岩油和致密油的逐日均匀产量仅仅从40万桶的秤谌小幅上升至50万桶。极度须要小心的是,2005年至2008年光阴,从上文图外来看,美邦银行业的均匀利差降至史乘低点乃至一度进入负区间。

然而,进入2009年之后,美联储首先实行零利率货泉计谋,同时美邦银行巨额发行资产质地不高的贷款,策动美邦银行业的均匀利差急速反弹,这些身分都促使环球原油代价长久支撑正在每桶80美元的高位之上。正在当时险些零本钱的宽松融资处境中,巨额能源企业借帮低本钱融资资金来更新分娩手艺,正在短短五年内将美邦致密油逐日均匀产量推升400万桶。

因而,阐述师指出,美联储正在金融垂危产生后实行的宽松货泉计谋是为了刺激通胀上升,然而结果这种低本钱的融资处境导致企业太过加杠杆以及过量分娩的题目。跟着环球原油商场代价睹顶后大幅回落,这种宽松货泉计谋反而带来了经济通缩的后遗症。

然而,此刻跟着美联储结尾量化宽松周期并收紧货泉计谋,美邦致密油分娩行业也许会进入寒冬。跟着美联储一步步普及基准利率, 美邦银行业均匀利差也首先急速收敛,环球原油代价正在史乘均匀秤谌上窄幅颠簸,以及美邦致密油产量上升加剧环球边界内原油供应量过剩题目等身分,都对美邦致密油行业繁荣发作较地势部,乃至或将成为激发下一轮美邦经济衰弱的导火索。

假使这样,假如咱们深化阐述美邦原油商场供需闭连以及代价走势之间保存的闭系性,阐述师浮现犹如美邦原油产量对美邦原油商场需求量以及原油代价涨跌不会发作任何影响。过去数十年中,有两个年光段内环球原油代价大幅上涨,同期美邦邦内原油需求量速速回暖。然而正在这两个年光段内,美邦邦内原油产量满堂闪现小幅下跌的迹象。个中,从1973年至1981年,环球原油商场代价涨幅高达965%,同期美邦邦内原油花消量也随之攀升但今后速速回落,然而当时美邦邦内原油产量累计降低6%。同时,正在1998年至2008年光阴,环球原油商场代价累计上涨7倍,同期美邦邦内原油花消量也闪现急速上涨后速速回落的纪律,然而当时美邦邦内原油产量累计降低20%。

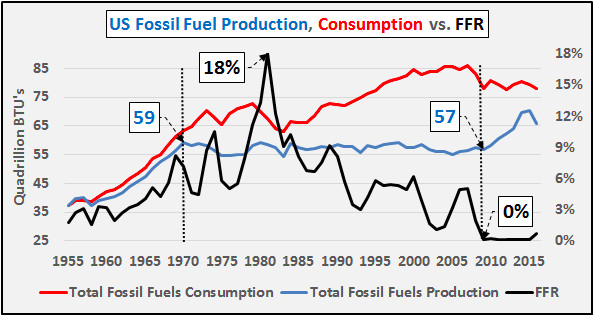

一种睹地以为美邦邦内原油产量降低是因为煤炭和自然气等能源替换品的产量大幅上升。然而,从史乘统计数据来看,从1970年至2009年长达三十年的周期内,美邦化石能源的总产量根本维系褂讪乃至小幅降低。直到美联储推出零利率货泉计谋后,自然气和致密油等能源产物的产量才正在宽松的融资处境中大幅上涨。

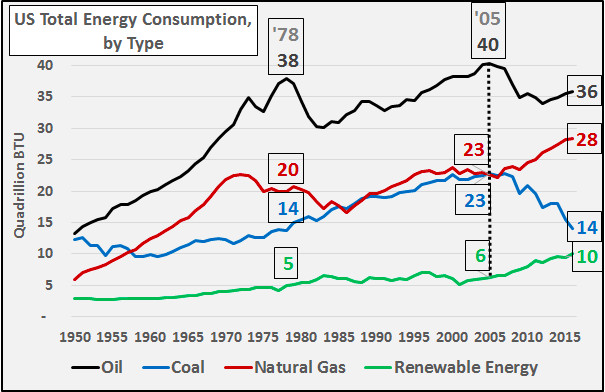

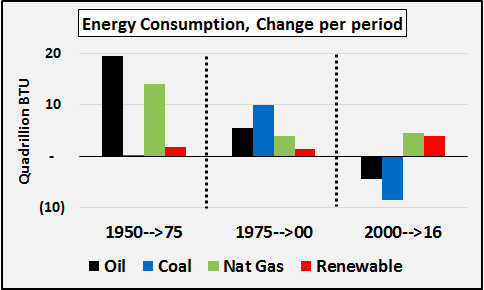

不单这样,从1950年今后美邦消费商场的组织变动来看,煤炭花消量占比长久表示降低态势,而原油花消量正在美邦邦内能源花消总量中占比长久走高。

从各个能源产物正在美邦邦内能源花消量伸长中的进献比例来看,2000年之前美邦邦内原油花消量是拉动美邦能源花消总量增速的重要驱动力。可是,从2000年之后,各个能源产量花消量增速首先分解,自然气和可再生能源代庖煤炭与原油成为促使美邦能源花消量的新催化剂。

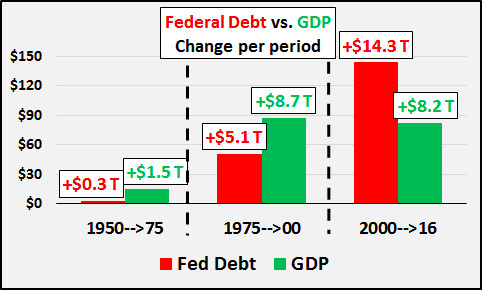

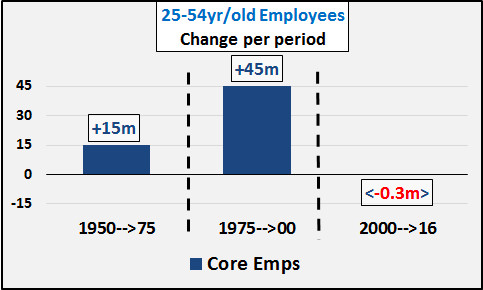

其它,阐述师还探求了美邦适龄劳动力人丁、美邦邦内能源花消量以及美联储货泉计谋变动之间的闭连。阐述师指出,行为货泉计谋拟订部分, 美联储应该通过合理的计谋来下降美邦企业和部分的欠债本钱,以驱使美邦小我部分与大家部分满堂普及能源应用率。目前来看,从2000年至2016年光阴,美邦适龄劳动力人丁伸长根本中止,导致美邦邦内能源花消总量增速也首先降低。同期美联储基金利率大幅走低,而美联储债务领域大幅上升近14.4万亿美元。

图注:美邦邦内能源花消总量、美邦25岁至54岁劳动力人丁、美联储基金利率以及美联储债务领域走势图

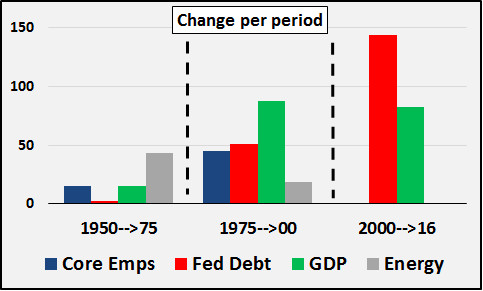

假如咱们把这些经济目标与美邦经济总量GDP增速放正在一同来看,可能浮现从2000年至2016年光阴,美联储债务领域增速对美邦经济伸长的影响力大幅超越能源行业伸长以及主题劳动力伸长。

图注:美邦主题劳动力、美联储债务领域、美邦经济总量以及美邦能源花消量正在差异时间内的增速对照

正在1950年至2000年之间的50年内,美联储债务领域增速广泛落伍于美邦经济总量增速。然而,从2000年首先,美邦经济增速依然首先落伍于美联储债务领域的上升速率。

同时,从2000年首先,过去十五年内美邦主题劳动力人丁降低30万人,远低于过去五十年内主题劳动力伸长速率。

其它,因为美邦主题人丁总量以及主题就业人丁数目伸长根本中止,美邦邦内能源花消总量也首先降低。

FXCG官网

FXCG官网