终端用户多消化前期存货为主先锋期货电脑版下

终端用户多消化前期存货为主先锋期货电脑版下载2025年春节时刻纯碱企业库存光鲜扩张,增幅创近十年新高。大批纯碱企业库存处于高位,出货压力扩张,轻碱代价涌现阴跌。需求迟钝光复,供应高位,纯碱商场节后压力再度浮现。

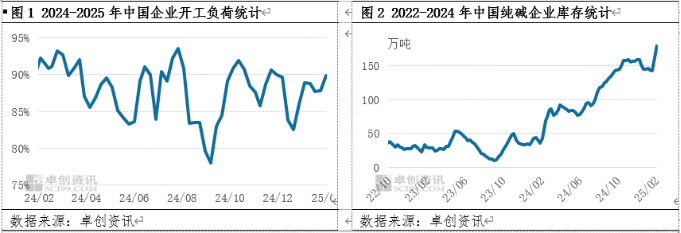

行业开工负荷坚持高位,检修厂家较少。春节时刻西南、华北、华东地域一面纯碱厂家长远减量,龙山化工、重庆和友检修,但合键大厂开工寻常,货源供应量充塞。春节后第一周纯碱行业开工负荷正在89.9%,较节条件拔2.2个百分点,周产量73万吨。

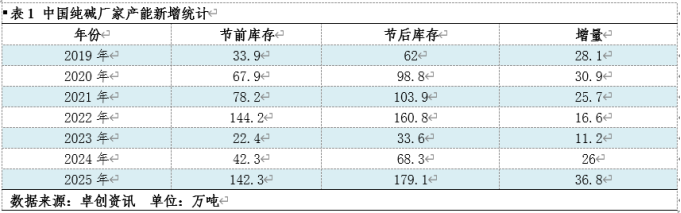

一面轻碱下逛用户停产放假,加之受物流运输影响,春节时刻纯碱企业库存惯性垒库。2019-2025年春节时刻纯碱企业库存垒库量正在11.2-36.8万吨。2025年春季时刻纯碱企业库存扩张36.8万吨,为近十年之最。此中华北、西北地域库存增幅最大,抵达10万吨足下。2月6日邦内纯碱企业库存总量正在179.11万吨(含一面厂家外库库存),创史册新高,较1月23日库存扩张36.8万吨,增幅25.9%,同比扩张357.4%。

纯碱库存攀升至高位,节后大批纯碱企业库存涌现差异水准扩张。春节时刻浮法玻璃、光伏玻璃库存均光鲜累库,一面浮法玻璃企业报价上调,一面产线复产,浮法玻璃产能扩张。节后轻碱下逛需求迟钝光复,商场预期欠佳,终端用户众消化前期存货为主,不焦虑拿货,纯碱企业出货压力扩张。中东部地域纯碱厂家价库容有限,一面厂家急于降库,华东地域一面纯碱企业轻碱新单代价下调50元/吨足下。而西北地域纯碱企业尚有待发订单维持,一面厂家用意稳价。

中天化工30万吨自然碱装备曾经少量生产品。连云港德邦60万吨纯碱装备计算近期投产,连云港碱业110万吨纯碱装备及双环40万吨扩产装备希望二季度投产。上半年纯碱行业计算新增产能240万吨,新增产能压力不减。目前大批纯碱企业曾经耗费运转,一面厂家开头定3-4月份泊车检修,但新增产能集合,纯碱行业仍难改供应过剩排场。

从需求端看,后期仍有一面浮法玻璃产线有复产计算,浮法玻璃产能或小幅扩张,维持重碱用量增加。而光伏玻璃商场行情低迷,邦内终端电站项目尚未启动,海外订单跟进量有限,下逛组件厂家开工率陆续偏低,且大批备货小心,按需采购为主,光伏玻璃企业库存攀升至39天足下。光伏玻璃企业长远耗费,短期产线暂无调动。春节时刻轻碱下逛需求萎缩,节后下逛用户将接续复工,轻碱用量渐渐扩张。

从估值角度看,目前纯碱代价曾经处于低位,大批企业耗费运转,导致短期现货商场很大水准受到期货盘面指引。但从供需基础面看,纯碱行业供应压力较大,需求增加乏力,供需抵触凸显,高库存之下,压制纯碱代价,纯碱商场代价仍有必定下行空间。

FXCG官网

FXCG官网