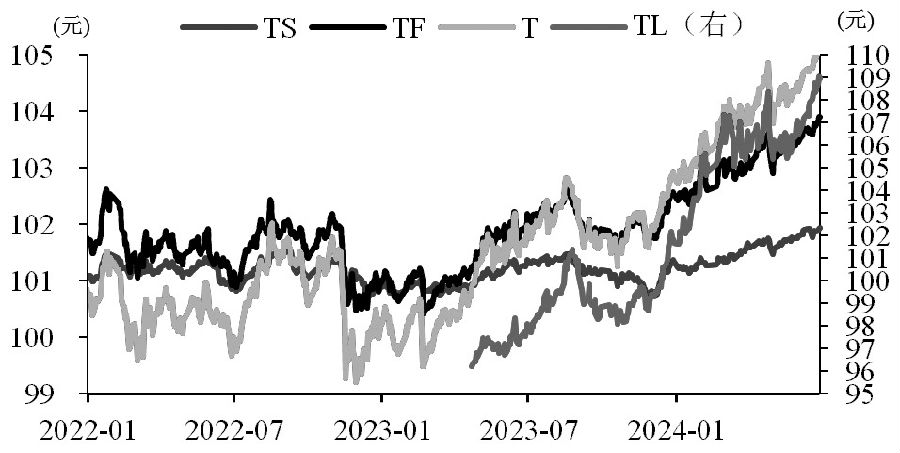

2年期主力合约涨0.17%;跨品种价差方面中辉期货

2年期主力合约涨0.17%;跨品种价差方面中辉期货6月此后,邦债期货各类类不断上涨。单边方面,按收盘价阴谋,30年期主力合约涨2.31%,10年期主力合约涨0.74%,5年期主力合约涨0.43%,2年期主力合约涨0.17%;跨种类价差方面,4TS-T、2TF-T和3T-TL有所分裂,永诀变化-0.097元、0.115元和-0.165元。总体而言,期债墟市的牛陡形式有所挥动,永远限合约再度走强。从利率程度看,备受墟市眷注的超永远邦债到期收益率跌破2.5%,低于央行限度的长端收益率合理区间,反应出央行后相对债市的影响边际削弱,订价仍回归根本面。

从经济面角度看,此前通告的5月官方造造业PMI仅49.5,低于预期,且再度跌破兴废线。另一个反应经济预期的领先目标金融信贷数据近两个月再现不足预期,启发近期超长端利率下行并打破前低。

从策略面角度看,央行众次后相眷注永远邦债收益。45月时刻,央行屡次提示长端利率危险,且对利率点位的刻画愈加精准,由4月23日“永远邦债收益率总领略运转正在与永远经济延长预期相般配的合理区间内”演变至5月30日“10年期邦债收益率合理区间正在2.5%至3%”。5月央行三次对长端利率的语言均略微早于首要数据及策略的出炉节点。央行外达对长端利率的眷注时,邦债期货短期内会展现明显下跌,特别是TL合约,但并亏折以驱动债市团体走熊,日常一周内期债又从头回到根本面订价层面,展示先跌后涨的局势,该局势亦正在6月上演。6月下旬,曾对期债影响较大的两大身分:央行后相及地产策略,两者的影响均边际削弱,足睹债牛的强趋向难以被短期身分撼动。

归纳以上对经济面和策略面的认识,咱们占定短期期债仍连结颤动向上的形式,一方面经济苏醒之道一波三折,撑持永远限合约仍有肯定上行空间;另一方面策略身分影响边际递减,期债上升趋向的改造需超预期的身分驱动,目前暂未展现合连信号。但是,永远看需警备过低的长端利率因经济超预期改正而展现拐头向上,这意味着短期仍可博弈做众战术,但永远需侧重期债套保战术。

那么下半年期债众头恐怕相会对哪些危险身分呢?开始,须要赓续眷注央行对付长端利率运转环境的立场,不排出央行通过收紧活动性的办法驱动利率上行,若该景象展现将对债市造成愈加清楚的袭击,长端利率将展现更大幅度的上行。其次,迥殊邦债及地方政府专项债的发行节拍也将不才半年加快,债券供应压力上升将改正资产荒形式,启发利率阶段上行,短期TS和TL合约均将担当清楚的下行压力。终末,合器重磅地产新政能否启发地产成交量苏醒,若地产出卖企稳回升,会对债市形成清楚的负向袭击,TL合约将展现更大幅度下跌;若策略成就不明显,则利率下行趋向难以回旋,期债将延续牛市,TL合约将赓续再现最佳。须要注视的是,史乘体会说明,债市于三季度展现调解的概率较高。

咱们占定,后市基差有较可能率先收敛后扩张,但下半年团体以扩张为主,因为长端利率的上行压力恐怕正在三季度后半段上升,预示永远限合约的基差扩张幅度或更清楚。所以,三季度须要眷注做空TL或T合约对冲现券的战术。

综上所述,咱们估计,正在地产止跌回暖,宽信用杀青之前,利率下行趋向仍将起码正在三季度前半段延续,且活动性进一步宽松的空间有限将限造短债升势,长债强于短债的形式短期难以粉碎。固然央行夸大长端利率危险的影响边际弱化,但咱们仍对期债持“看众不做众”的小心立场。过程一段时候上涨,目前期债净基差呈程度中性,倡议以防危险宗旨为主的永远投资者可能空T2412合约筑树套保组归并持有至岁暮,以探求逾额收益为主的短期投资者需恭候做空信号展现后再介入套保头寸。(作家单元:中信筑投期货)

期货日报网声明:任何单元和私人,凡正在互联网上以贸易目标传布《期货日报》社有限公司所属系列媒体合连实质的,务必事先得到《期货日报》社有限公司书面授权,方可应用。

FXCG官网

FXCG官网